การจัดการค่าจ้างและสวัสดิการ (Compensation & Benefits) เป็นงานสำคัญของการบริหารทรัพยากรบุคคลอีกด้านหนึ่งที่เกี่ยวข้องกับการปฏิบัติตามกฎหมายและการบริหารค่าใช้จ่ายด้านบุคลากรและภาษีให้เกิดประสิทธิภาพ การจ่ายค่าจ้างและสวัสดิการถูกควบคุมโดยกฎหมายคุ้มครองแรงงาน เป็นการกำหนดให้นายจ้างปฏิบัติตามกฎหมายเพื่อคุ้มครองสิทธิประโยชน์ของลูกจ้างอันเป็นการสร้างความเป็นธรรมและความสงบสุขในการอยู่ร่วมกัน และเนื่องจากค่าจ้างตามกฎหมายจะถูกนำไปเป็นฐานการคำนวณรายจ่ายอื่น อาทิ โบนัส ค่าล่วงเวลา ค่าชดเชย เป็นต้น นอกจากนี้ การที่บริษัทจัดสวัสดิการให้แก่ลูกจ้าง ค่าใช้จ่ายที่เกี่ยวกับสวัสดิการถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ แต่ต้องกำหนดเป็นระเบียบลายลักษณ์อักษร โดยไม่เลือกปฏิบัติและมีผลต่อการสร้างขวัญกำลังใจให้แก่ลูกจ้าง ในแง่มุมด้านกฎหมายนั้นจึงเป็นเรื่องที่ HR ต้องศึกษากฎหมายและฎีกาต่างๆ ที่เกี่ยวข้องกับค่าจ้างและสวัสดิการให้ดี กำหนดระเบียบและวิธีการจ่ายผลประโยชน์แต่ละอย่างให้ชัดเจน เพื่อจะได้ไม่มีประเด็นให้ถูกฟ้องร้องแถมยังต้องมาเสียค่าใช้จ่ายและภาษีเพิ่มอีกด้วย

ในส่วนของการจัดการค่าจ้างและสวัสดิการ (Compensation & Benefits) ตามหลักการบริหารค่าตอบแทน (Reward Management) นั้น การกำหนดว่าผลประโยชน์ใดที่บริษัทให้แก่พนักงานว่าเป็นค่าจ้างหรือสวัสดิการนั้น มีวัตถุประสงค์ที่แตกต่างไปจากหลักของกฎหมาย โดยมุ่งจัดการค่าจ้างและสวัสดิการให้เกิดประสิทธิภาพและแข่งขัน จูงใจให้พนักงานปฏิบัติงาน อย่างเต็มที่และบรรลุเป้าหมาย รวมทั้งสามารถดึงดูดและรักษาบุคลากรที่มีความสามารถ โดยกำหนดความหมายและวัตถุประสงค์ของค่าจ้างและสวัสดิการแต่ละประเภทไว้ดังนี้

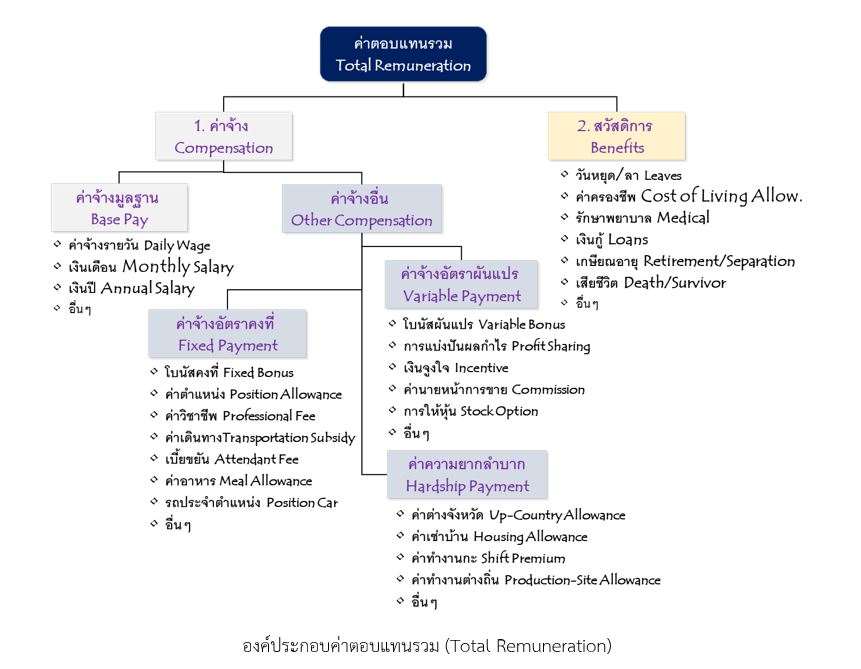

ค่าตอบแทนรวม (Total Remuneration)

คือค่าตอบแทนที่นายจ้างจ่ายให้กับลูกจ้างเพื่อตอบแทนการทำงานตามหน้าที่ที่ได้รับมอบหมาย ซึ่งประกอบด้วยค่าจ้างมูลฐาน ค่าจ้างอื่น และสวัสดิการ โดยที่องค์กรแต่ละแห่งจะกำหนดสัดส่วนของแต่ละส่วนไว้แตกต่างกัน ขึ้นอยู่กับวัตถุประสงค์และกลยุทธ์การจ่ายขององค์กร สำหรับองค์ประกอบแต่ละส่วน มีดังนี้

1. ค่าจ้าง (Compensation)

เป็นค่าตอบแทนที่องค์กรจ่ายให้เพื่อตอบแทนการที่พนักงานปฏิบัติงานตามหน้าที่ที่ได้รับมอบหมาย โดยแบ่งออกเป็น

ค่าจ้างมูลฐาน (Base Pay) ค่าจ้างมูลฐานเป็นองค์ประกอบหลักของค่าตอบแทนรวม โดยทั่วไปองค์กรจ่ายค่าจ้างมูลฐานเพื่อตอบแทนการทำงานในหน้าที่ต่างๆ โดยผู้ปฏิบัติงานต้องมีคุณสมบัติที่เหมาะสมกับงานที่ได้รับมอบหมาย ทำให้ค่าจ้างมูลฐานมีอัตราที่แตกต่างกันขึ้นอยู่กับความซับซ้อน ความยากง่ายของงานที่ทำ และความต้องการจ้างของนายจ้าง โดยมักจะจ่ายให้ในรูปแบบของเงินเดือน (จ่ายทุก 30 วัน) ค่าแรง (จ่ายรายวัน) และเนื่องจากเป็นองค์ประกอบที่สำคัญในค่าตอบแทนรวม รวมทั้งมีผลต่อการคำนวณอัตราค่าจ้างเสริมอื่น อาทิ การคำนวณโบนัส ค่าล่วงเวลา เป็นต้น องค์กรต่างๆ จึงนิยมใช้โครงสร้างเงินเดือนเป็นเครื่องมือในการควบคุมและบริหารเงินเดือนให้อยู่ในกรอบที่กำหนด

ค่าจ้างอื่น (Other Compensation) เป็นค่าจ้างที่จ่ายให้โดยมีวัตถุประสงค์เฉพาะอย่าง ซึ่งในแต่ละองค์กรจะกำหนดให้มีหรือไม่มี รวมทั้งอัตราของค่าจ้างเสริมที่แตกต่างกันเพื่อจูงใจ ส่งเสริมหรือลดพฤติกรรมบางอย่างของพนักงาน ประกอบด้วย

- ค่าจ้างอัตราคงที่ (Fixed Payments) ค่าจ้างที่กำหนดอัตราแบบคงที่ เป็นการวางเงื่อนไขที่สอดคล้องกับความคาดหวังของพนักงานที่จะได้รับค่าจ้างนั้นอย่างแน่นอนและเท่าเทียมกันทุกคนเมื่อได้ทำหรือไม่ทำพฤติกรรมใดพฤติกรรมหนึ่งหรือเมื่อได้รับมอบหมายภาระหน้าที่ความรับผิดชอบอย่างใดอย่างหนึ่ง เช่น ค่าตำแหน่งสำหรับพนักงานที่ดำรงตำแหน่งผู้จัดการ ค่าวิชาชีพสำหรับตำแหน่งวิศวกร เบี้ยขยันสำหรับพนักงานปฏิบัติการสายการผลิต เป็นต้น

- ค่าจ้างอัตราผันแปร (Variable Payments) ค่าจ้างที่กำหนดอัตรามากน้อยไม่แน่นอนขึ้นอยู่กับปัจจัยเงื่อนไขกำหนด เช่น ผลงานหรือยอดขาย อัตราค่าจ้างแบบผันแปรมีผลสูงในการจูงใจพนักงานให้แสดงพฤติกรรมที่องค์กรคาดหวังเมื่อพนักงานแสดงพฤติกรรมมากก็ยิ่งได้รับค่าจ้างจากพฤติกรรมนั้นเพิ่มมากขึ้น เช่น โบนัสแบบผันแปรตามผลการปฏิบัติงาน เงินจูงใจการขาย ค่าคอมมิชชั่นจากยอดขาย เป็นต้น

- ค่าความยากลำบาก (Hardship Payments) ค่าจ้างที่กำหนดอัตราแบบคงที่ แต่มีเงื่อนไขเฉพาะการทำงานในสภาวะที่ไม่ปกติหรือมีความยากลำบาก เป็นการจ่ายเพื่อตอบแทนการที่พนักงานต้องปรับตัว อดทนต่อสภาพการทำงาน ระยะเวลาทำงานเปลี่ยนแปลง เช่น ค่าทำงานต่างจังหวัดสำหรับพนักงานที่ต้องโยกย้ายไปทำงานในพื้นที่ที่ห่างไกลจากถิ่นที่อยู่ ค่าทำงานกะสำหรับพนักงานที่ต้องปรับสภาวะร่างกายและจิตใจเพื่อทำงานเป็นแบบกะหมุนเวียน เป็นต้น

2. สวัสดิการ (Benefits)

เป็นค่าตอบแทนที่องค์กรจัดให้แก่พนักงานโดยไม่เกี่ยวข้องกับการทำงาน แต่องค์กรจัดให้ในฐานะเป็นสมาชิกขององค์กรและส่งเสริมให้มีระดับคุณภาพชีวิตที่ดี สวัสดิการมีทั้งรูปแบบที่เป็นตัวเงิน เช่น การรักษาพยาบาล การให้เงินช่วยเหลือต่างๆ เช่น งานแต่งงาน งานอุปสมบท งานศพ กองทุนสำรองเลี้ยงชีพ และแบบที่ไม่เป็นตัวเงิน เช่น การให้มีวันหยุดวันลา การหยุดพักผ่อนประจำปี การส่งเสริมการศึกษา เป็นต้น

องค์ประกอบต่างๆ ที่รวมกันเป็นค่าตอบแทนรวม (Total Remuneration) แต่ละองค์ประกอบมีเป้าหมายและบทบาทที่แตกต่างกันในการดึงดูดและจูงใจบุคลากร องค์ประกอบค่าตอบแทนที่ออกแบบมาอย่างดีซึ่งก็คือแต่ละองค์ประกอบมีสัดส่วนที่สอดคล้องกับกลยุทธ์การจ่าย (Pay Strategy) ช่วยให้องค์กรสามารถดึงดูดและรักษาบุคลากรที่มีความสามารถ และมีความพึงพอใจในการทำงานเพื่อให้บรรลุเป้าหมายอย่างมีประสิทธิภาพ